Il est clair que la pandémie a mis en évidence la vulnérabilité des chaînes d’approvisionnement mondiales – un problème auquel le secteur de la logistique continuera à être confronté cette année.Les acteurs de la chaîne d’approvisionnement ont besoin d’un haut degré de flexibilité et d’une coopération étroite afin d’être pleinement préparés à faire face à la crise et d’espérer affronter l’ère post-covid.

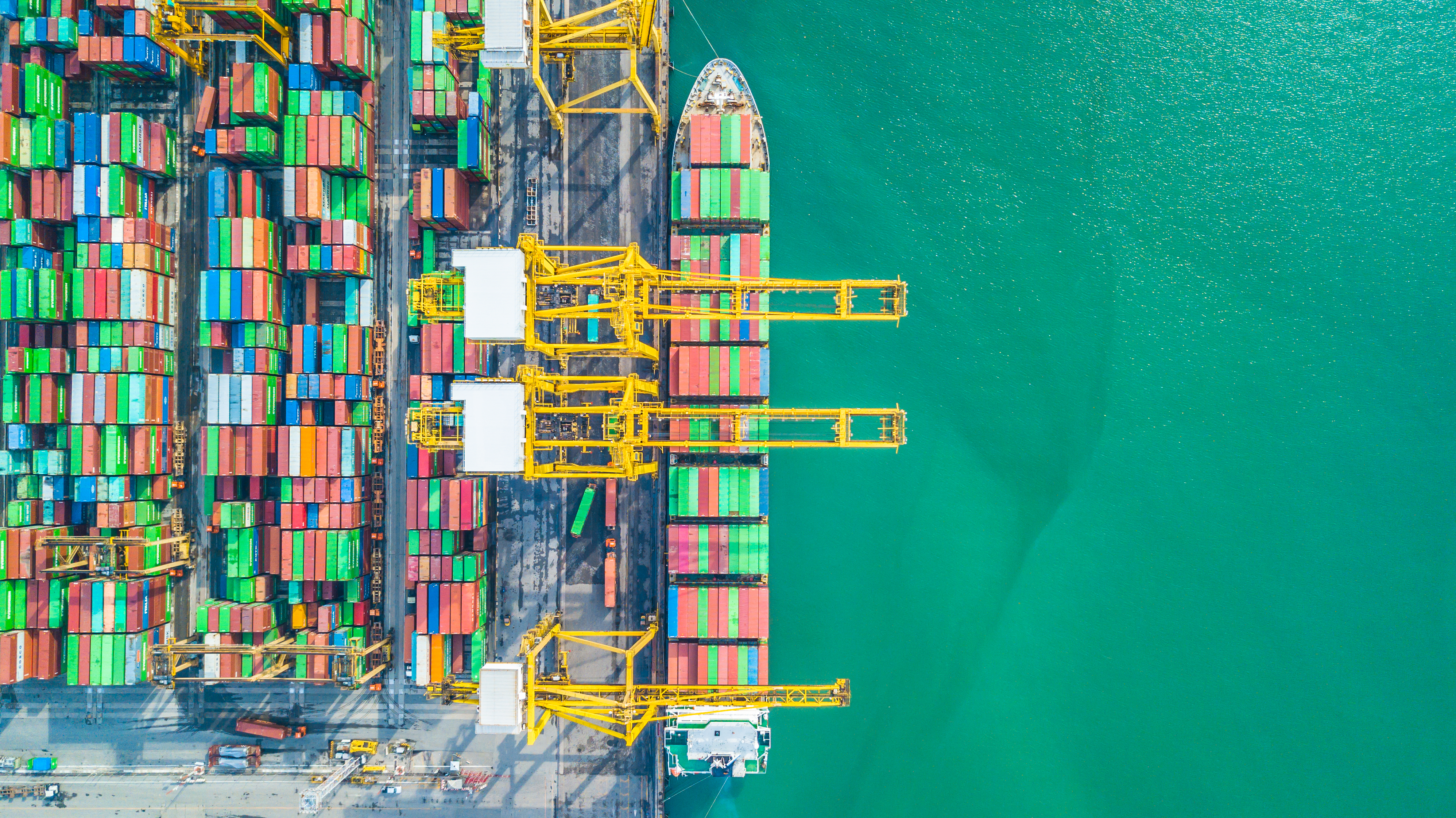

Au cours de l’année écoulée, les perturbations de la chaîne d’approvisionnement mondiale, la congestion des ports, les pénuries de capacité, la hausse des tarifs de fret maritime et les épidémies persistantes ont posé des défis aux expéditeurs, aux ports, aux transporteurs et aux fournisseurs logistiques.En ce qui concerne 2022, les experts estiment que la pression sur la chaîne d'approvisionnement mondiale va se poursuivre - l'aube au bout du tunnel n'apparaîtra qu'au plus tôt au second semestre.

Plus important encore, le consensus sur le marché du transport maritime est que la pression se poursuivra en 2022 et qu'il est peu probable que le taux de fret retombe au niveau d'avant l'épidémie.Les problèmes de capacité portuaire et la congestion continueront d’être combinés à une forte demande de l’industrie mondiale des biens de consommation.

Monika Schnitzer, une économiste allemande, prédit que la variante actuelle d'Omicron aura un impact supplémentaire sur les temps de transport mondiaux dans les mois à venir."Cela pourrait exacerber les goulots d'étranglement existants en matière de livraison", a-t-elle prévenu."En raison du variant Delta, le temps de transport de la Chine vers les États-Unis est passé de 85 jours à 100 jours, et pourrait encore augmenter. Comme la situation reste tendue, l'Europe est également touchée par ces problèmes."

Dans le même temps, l'épidémie actuelle a provoqué une impasse sur la côte ouest des États-Unis et dans les principaux ports chinois, ce qui signifie que des centaines de porte-conteneurs attendent en mer un poste d'amarrage.Plus tôt cette année, Maersk a averti ses clients que le temps d'attente des porte-conteneurs pour décharger ou récupérer des marchandises au port de Long Beach, près de Los Angeles, était compris entre 38 et 45 jours, et que ce « retard » devrait se poursuivre.

En ce qui concerne la Chine, on craint de plus en plus que la récente percée d’Omicron n’entraîne de nouvelles fermetures de ports.Les autorités chinoises ont temporairement bloqué les ports de Yantian et de Ningbo l'année dernière.Ces restrictions ont entraîné des retards dans le transport des conteneurs chargés et vides entre les usines et les ports, et les interruptions de la production et du transport ont entraîné des retards dans l'exportation et le retour des conteneurs vides vers les usines étrangères.

À Rotterdam, le plus grand port maritime d'Europe, la congestion devrait se poursuivre tout au long de 2022. Bien que le navire n'attende pas actuellement à l'extérieur de Rotterdam, la capacité de stockage est limitée et la connexion avec l'arrière-pays européen n'est pas fluide.

Emile Hoogsteden, directeur commercial de l'autorité portuaire de Rotterdam, a déclaré : « nous nous attendons à ce que la congestion extrême au terminal à conteneurs de Rotterdam se poursuive temporairement en 2022 »."Cela est dû au fait que la flotte internationale de conteneurs et la capacité des terminaux n'ont pas augmenté à un rythme proportionné à la demande."Néanmoins, en décembre de l'année dernière, le port a annoncé que son volume de transbordement dépassait pour la première fois les 15 millions de conteneurs équivalents 20 pieds (EVP).

"Au port de Hambourg, ses terminaux multifonctionnels et en vrac fonctionnent normalement, et les opérateurs de terminaux à conteneurs fournissent un service 24 heures sur 24 et 7 jours sur 7", a déclaré Axel Mattern, PDG de la société de commercialisation du port de Hambourg."Les principaux acteurs du port tentent d'éliminer le plus rapidement possible les goulots d'étranglement et les retards."

Les retards de navires qui ne peuvent pas être affectés par le port de Hambourg entraînent parfois une accumulation de conteneurs d'exportation au terminal portuaire.Les terminaux, les transitaires et les compagnies maritimes impliqués sont conscients de leur responsabilité quant au bon fonctionnement et travaillent dans le cadre des solutions possibles.

Malgré la pression exercée sur les chargeurs, 2021 est une année prospère pour les entreprises de transport de conteneurs.Selon les prévisions d'alphaliner, un fournisseur d'informations sur le transport maritime, les 10 principales compagnies maritimes de conteneurs cotées devraient réaliser un bénéfice record de 115 à 120 milliards de dollars en 2021. C'est une agréable surprise et peut changer la structure de l'industrie, car ces bénéfices peuvent être réinvestis, ont déclaré les analystes d'alphaliner le mois dernier.

L'industrie a également bénéficié de la reprise rapide de la production en Asie et de la forte demande en Europe et aux États-Unis.En raison du manque de capacité de conteneurs, le fret maritime a presque doublé l’année dernière, et les premières prévisions suggèrent que le fret pourrait atteindre un niveau plus élevé en 2022.

Les analystes de données de Xeneta rapportent que les premiers contrats en 2022 reflètent un niveau record pour l'avenir."Quand cela se finira-t-il?"» a demandé Patrick Berglund, PDG de xeneta.

« Les expéditeurs qui souhaitent un allègement indispensable du fret ont été frappés par une nouvelle série de coups durs portés aux coûts nets. La tempête continue et parfaite de forte demande, de surcapacité, de congestion portuaire, de changement d'habitudes de consommation et de perturbation générale des chaînes d'approvisionnement fait grimper le taux. explosion, ce que, franchement, nous n’avons jamais vu auparavant. »

Le classement des principales sociétés mondiales de transport de conteneurs a également changé.Alphaliner a rapporté dans ses statistiques sur la flotte mondiale de transport maritime en janvier que Mediterranean Shipping Company (MSc) avait dépassé Maersk pour devenir la plus grande compagnie maritime de conteneurs au monde.

MSc exploite désormais une flotte de 645 porte-conteneurs d'une capacité totale de 4 284 728 EVP, tandis que Maersk possède 4 282 840 EVP (736) et est entrée en position de leader avec près de 2 000. Les deux sociétés détiennent une part de marché mondiale de 17 %.

Le français CMA CGM, avec une capacité de transport de 3166621 EVP, a repris la troisième place au Groupe COSCO (2932779 EVP), qui est désormais la quatrième place, suivi d'Herbert Roth (1745032 EVP).Cependant, pour Ren Skou, PDG de Maersk, perdre la première place ne semble pas être un gros problème.

Dans un communiqué publié l'année dernière, Skou a déclaré : « notre objectif n'est pas d'être numéro un. Notre objectif est de faire du bon travail pour nos clients, de fournir de riches rendements et, plus important encore, d'être une entreprise décente. avec Maersk."Il a également mentionné que l'entreprise attache une grande importance à l'expansion de sa capacité logistique avec une plus grande marge bénéficiaire.

Afin d'atteindre cet objectif, Mars a annoncé en décembre l'acquisition de LF Logistics dont le siège est à Hong Kong afin d'étendre sa couverture et sa capacité logistique dans la région Asie-Pacifique.Cette transaction de 3,6 milliards de dollars, entièrement en espèces, constitue l'une des acquisitions les plus importantes de l'histoire de l'entreprise.

Ce mois-ci, PSA International Pte Ltd (PSA) à Singapour a annoncé un autre accord majeur.Le groupe portuaire a signé un accord pour acquérir 100 % des actions privées de BDP international, Inc. (BDP) auprès de Greenbriar equity group, LP (Greenbriar), une société de capital-investissement dont le siège est à New York.

Basé à Philadelphie, BDP est un fournisseur mondial de solutions intégrées de chaîne d'approvisionnement, de transport et de logistique.Avec 133 bureaux dans le monde, elle est spécialisée dans la gestion de chaînes d'approvisionnement très complexes, de solutions logistiques hautement ciblées et de solutions de visibilité innovantes.

Tan Chong Meng, PDG du groupe PSA International, a déclaré : « BDP sera la première acquisition majeure de PSA de cette nature - un fournisseur mondial de solutions intégrées de chaîne d'approvisionnement et de transport doté de capacités logistiques de bout en bout. Ses avantages viendront compléter et étendre la capacité de PSA. "Pour fournir des solutions de fret flexibles, flexibles et innovantes. Les clients bénéficieront des vastes capacités de BDP et PSA tout en accélérant leur transformation vers une chaîne d'approvisionnement durable."La transaction nécessite encore l'approbation formelle des autorités compétentes et d'autres conditions de clôture habituelles.

La chaîne d’approvisionnement tendue après la pandémie a également affecté de plus en plus la croissance du transport aérien.

Selon les données du marché mondial du fret aérien publiées par l’Association du transport aérien international (IATA), la croissance a ralenti en novembre 2021.

Même si les conditions économiques restent favorables à l’industrie, les perturbations de la chaîne d’approvisionnement et les contraintes de capacité ont affecté la demande.L’impact de l’épidémie faussant la comparaison entre les résultats mensuels de 2021 et 2020, la comparaison a été effectuée en novembre 2019, ce qui suit l’évolution normale de la demande.

Selon les données de l'IATA, la demande mondiale mesurée en tonnes kilomètres de marchandises (ctks) a augmenté de 3,7% par rapport à novembre 2019 (4,2% pour le commerce international).C’est nettement inférieur à la croissance de 8,2 % d’octobre 2021 (2 % pour les affaires internationales) et des mois précédents.

Alors que les conditions économiques continuent de soutenir la croissance du fret aérien, les perturbations de la chaîne d’approvisionnement ralentissent la croissance en raison de pénuries de main-d’œuvre, en partie dues à la ségrégation du personnel, à l’espace de stockage insuffisant dans certains aéroports et à l’augmentation des retards de traitement lors des pics de fin d’année.

Des embouteillages ont été signalés dans plusieurs grands aéroports, notamment l'aéroport international Kennedy de New York, Los Angeles et l'aéroport Schiphol d'Amsterdam.Toutefois, les ventes au détail aux États-Unis et en Chine restent solides.Aux États-Unis, les ventes au détail sont supérieures de 23,5 % au niveau de novembre 2019, tandis qu'en Chine, les ventes en ligne du double 11 sont supérieures de 60,8 % au niveau de 2019.

En Amérique du Nord, la croissance du fret aérien continue d’être tirée par une forte demande.Par rapport à novembre 2019, le volume de fret international des compagnies aériennes du pays a augmenté de 11,4% en novembre 2021. C'est nettement inférieur à la performance d'octobre (20,3%).La congestion de la chaîne d’approvisionnement sur plusieurs plates-formes de fret majeures aux États-Unis a affecté la croissance.La capacité de transport international a diminué de 0,1% par rapport à novembre 2019.

Par rapport au même mois de 2019, le volume de fret international des compagnies aériennes européennes en novembre 2021 a augmenté de 0,3 %, mais il a considérablement diminué par rapport aux 7,1 % d'octobre 2021.

Les compagnies aériennes européennes sont affectées par la congestion de la chaîne d’approvisionnement et les contraintes de capacité locale.Par rapport au niveau d'avant la crise, la capacité de transport international en novembre 2021 a diminué de 9,9 % et la capacité de transport sur les principales routes eurasiennes a diminué de 7,3 % au cours de la même période.

En novembre 2021, le volume de fret aérien international d'Asia Pacific Airlines a augmenté de 5,2 % par rapport au même mois de 2019, soit à peine moins que l'augmentation de 5,9 % du mois dernier.La capacité de transport international de la région a légèrement diminué en novembre, en baisse de 9,5% par rapport à 2019.

Il est clair que l’épidémie a mis en évidence la vulnérabilité de la chaîne d’approvisionnement mondiale – un problème auquel le secteur de la logistique continuera d’être confronté cette année.Un haut degré de flexibilité et une coopération étroite entre toutes les parties de la chaîne d'approvisionnement sont nécessaires pour se préparer pleinement à la crise et espérer faire face à l'ère post-épidémique.

Les investissements dans les infrastructures de transport, comme les investissements à grande échelle aux États-Unis, peuvent contribuer à améliorer l’efficacité des ports et des aéroports, tandis que la numérisation et l’automatisation sont importantes pour optimiser davantage les processus logistiques.Mais ce qu’il ne faut pas oublier, c’est le facteur humain.Les pénuries de main-d'œuvre - et pas seulement de chauffeurs de camion - indiquent que des efforts sont encore nécessaires pour maintenir la chaîne d'approvisionnement logistique.

Restructurer la chaîne d’approvisionnement pour la rendre durable constitue un autre défi.

Le secteur de la logistique a encore beaucoup de travail à faire, ce qui prouve sans aucun doute sa capacité à apporter des solutions flexibles et créatives.

Source : gestion logistique

Heure de publication : 31 mars 2022